เป็นที่ยอมรับกันว่าเรื่องลูกเป็นเรื่องใหญ่ของสังคมบ้านเราครับ คุณพ่อคุณแม่หลายครอบครัวมีเป้าหมายที่สำคัญที่สุดเป้าหมายหนึ่งในชีวิตก็คือการให้ลูกประสบความสำเร็จในอนาคต ซึ่งปัจจัยที่สำคัญมากอย่างหนึ่งก็คือการศึกษา คุณพ่อคุณแม่ทั้งหลายจึงทำทุกวิถีทางที่จะให้ลูกมีโอกาสได้เรียนในสถานศึกษาชั้นนำ แต่สิ่งที่ตามมาก็คือค่าใช้จ่ายนั่นเอง

ปัจจุบันนี้ค่าเทอมของโรงเรียนชั้นนำ เช่น โรงเรียนนานาชาติ สูงจนน่าตกใจ อีกทั้งมีการเพิ่มขึ้นทุกๆปีในอัตราเฉลี่ยประมาณ 6% ซึ่งมากกว่าอัตราเงินเฟ้อทั่วๆไปเสียอีก (อัตราเงินเฟ้อบ้านเราเฉลี่ย 3%) ปัญหาของเรื่องนี้ก็คือหลายครอบครัวไม่ได้วางแผนเรื่องค่าใช้จ่ายเหล่านี้ไว้ล่วงหน้า ทำให้เมื่อถึงเวลาต้องใช้เงินจริงๆแล้ว อาจมีเงินไม่เพียงพอ หรือส่งผลกระทบต่อเป้าหมายการเงินอื่นๆได้

เราลองมาคำนวณกันดูก่อนว่าค่าเทอมของลูกที่ต้องจ่ายในอนาคตเป็นจำนวนเท่าไหร่บ้าง

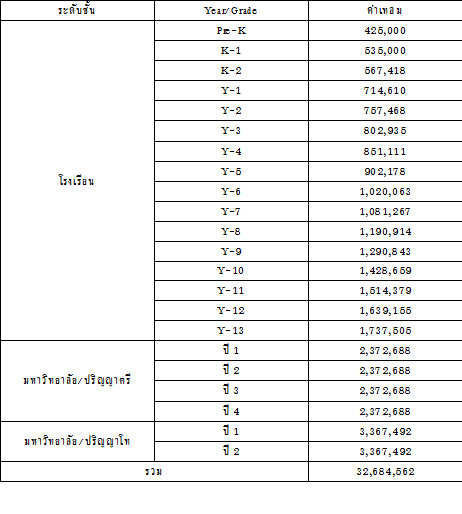

สมมติว่า ลูกเริ่มเข้าเรียนที่โรงเรียนนานาชาติ ตั้งแต่ เตรียมอนุบาล (Pre-K) ไปจนจบมัธยมปลาย (High School) และเรียนต่อปริญญาตรี-โท ที่ประเทศสหรัฐอเมริกา หากพิจารณาจากค่าใช้จ่ายในปัจจุบันจากโรงเรียนนานาชาติที่เป็นที่นิยม 3 อันดับแรก ปรับเพิ่มด้วยอัตราการเพิ่มขึ้นของค่าเทอม 6% ต่อปี ค่าเทอมตลอดช่วงการศึกษาจนจบปริญญาโทจะเป็นตามตารางดังนี้

จะเห็นว่าเงินที่ต้องใช้ทั้งหมดเกือบ 33 ล้านบาท หมายความว่าถ้าเราต้องมีเงินทั้งหมด 33 ล้านบาท ณ ปัจจุบัน โดยไม่นำไปใช้อย่างอื่นเลย จะมีค่าเทอมให้ลูกเพียงพออย่างแน่นอน แต่ในความเป็นจริงก็คือคุณพ่อคุณแม่อาจจะยังมีเงินไม่พอในเวลานี้ จึงต้องวางแผนไว้ล่วงหน้าผ่านการเก็บออมและลงทุนที่เหมาะสม

ในทางปฏิบัติแล้ว คุณพ่อคุณแม่ ควรเตรียมเงินไว้เป็นเงินตั้งต้นก่อน ตัวอย่างเช่น 5,000,000 บาท เหมือนเป็นการตั้งกองทุนเพื่อการศึกษาลูกโดยเฉพาะ และในแต่ละปี เมื่อมีเงินเหลือก็นำมาเพิ่มในกองทุนนี้ สมมติว่าปีละ 750,000 บาท เมื่อถึงเวลาที่ต้องใช้ ก็นำเงินส่วนหนึ่งออกไปจ่ายเป็นค่าเทอม

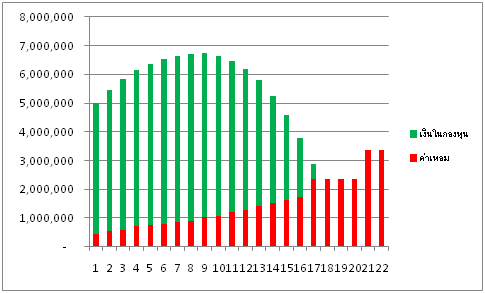

ถ้าคุณพ่อคุณแม่รวบรวมเงินกองทุนนี้ไว้ด้วยการฝากธนาคาร ซึ่งจะผลตอบแทนเฉลี่ยประมาณ 3% ต่อปี ต้องพิจารณาว่าเงินทั้งหมดจะเพียงพอสำหรับค่าเทอมในอนาคตหรือไม่ พิจารณาได้จากรูป…. จะเห็นว่าเงินในกองทุนจะหมดขณะที่ลูกกำลังเรียนมหาวิทยาลัยปี 1

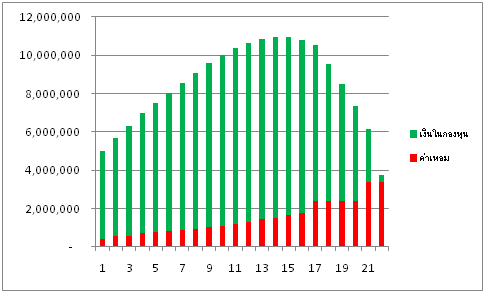

แต่ถ้าเรานำเงินในกองทุนไปลงทุนให้ได้ผลตอบแทน 8%

ต่อปี ด้วยเงินตั้งต้นที่เท่ากัน (5 ล้าน) และการเก็บเงินเพิ่มปีละเท่าๆกัน

(750,000) รูป….แสดงให้เห็นว่ายอดเงินคงเหลือในกองทุนจะหมดพอดีเมื่อลูกเรียนจบปริญญาโท

การเลือกการลงทุนที่ให้ผลตอบแทนเฉลี่ย 8% นั้นควรจะมีการจัดสรรการลงทุนที่เหมาะสมในกลุ่มหลักทรัพย์ประเภทต่างๆ เพื่อให้ไม่เสี่ยงจนเกินไปและได้ผลตอบแทนที่ต้องการ

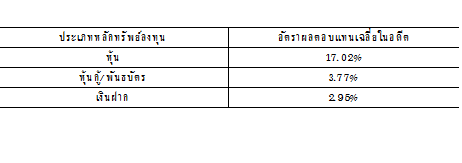

จากข้อมูลในอดีตที่ผ่านมา การลงทุนในกลุ่มหลักทรัพย์ 3 กลุ่มหลัก ให้ผลตอบแทนเฉลี่ย

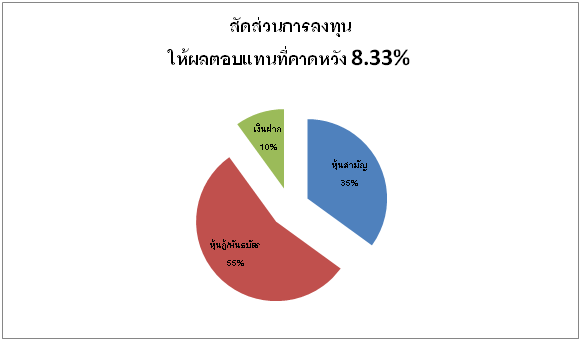

เราสามารถจัดสรรเงินลงทุนในกลุ่มหุ้นสามัญ 35%

กลุ่มหุ้นกู้/พันธบัตร 55% และเงินฝาก 10% จะคำนวณได้ผลตอบแทนที่คาดหวัง 8.33%

ซึ่งเพียงพอต่อความต้องการของกองทุนเพื่อการศึกษาบุตรตามที่เราวางแผนไว้

ในส่วนของผลิตภัณฑ์ที่เหมาะสมในการลงทุนที่สอดคล้องกับหลักทรัพย์กลุ่มต่างๆ คือกองทุนรวมที่เข้าหลักเกณฑ์ เช่นกองทุนรวมหุ้น กองทุนรวมตราสารหนี้และพันธบัตร ซึ่งมีให้เลือกหลายกองทุนในตลาดบ้านเรา ในกลุ่มเงินฝากนั้น สามารถใช้บริการฝากประจำและประกันชีวิตแบบออมทรัพย์มาร่วมได้ครับ

แผนการลงทุนที่กล่าวไปนั้น อาจมีความเสี่ยงเนื่องจากความผันผวนของผลตอบแทนบ้าง แต่การวางแผนระยะยาวและมีความสำคัญมาก เช่นทุนการศึกษาของลูกนี้ การไม่มีแผนการลงทุนเลย เสี่ยงยิ่งกว่าครับ

ดร. ชาติชาย มีสุขโข, CFP

นักวางแผนการเงิน/ผู้ก่อตั้ง บริษัท CMSK จำกัด