ความสามารถในการหารายได้ของแพทย์นั้นจะมากขึ้นตามความชำนาญและประสบการณ์ โดยเฉพาะแพทย์หัตถการ เช่นศัลยแพทย์ อย่างไรก็ตาม ด้วยสมรรถภาพทางร่างกาย เมื่ออายุเพิ่มขึ้น อาจส่งผลต่อประสิทธิภาพในการทำงาน และปริมาณงานที่ทำได้ ทำให้รายได้ลดลงบ้างเมื่ออายุมากขึ้น

แพทย์จำนวนไม่น้อยไม่ได้รับราชการโดยทำงานให้โรงพยาบาลเอกชน และรับรายได้ในสถานะวิชาชีพแพทย์ ไม่ใช่ลูกจ้าง ซึ่งจะเป็นผลดีในเรื่องของการประหยัดภาษี เพราะสามารถหักค่าใช้จ่ายได้มากกว่าการเป็นลูกจ้างประจำ มีผลทำให้มีรายได้หลังหักภาษีแล้วค่อนข้างมาก

แต่การที่ไม่ได้เป็นลูกจ้างประจำ ทำให้แพทย์ไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ ซึ่งเป็นการออมเงินอย่างเป็นระบบ จึงอาจจะทำให้แพทย์ไม่ได้เก็บออมเงินเพื่อใช้จ่ายในยามที่รายได้ลดลงหรือหมดไป

ส่วนแพทย์กลุ่มที่รับราชการจะได้รับ บำเหน็จ บำนาญ รวมถึงเงินจากกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) แต่จำนวนเงินที่ได้นั้นอาจจะไม่เพียงพอสำหรับการเกษียณ เนื่องจากฐานเงินเดือนที่ใช้ในการคำนวณเงินออมเป็นสัดส่วนที่น้อย เทียบกับรายได้รวมของแพทย์ ซึ่งมีรายได้เพิ่มเติมอีกมาก และมีผลให้แนวโน้มของค่าใช้จ่ายเพิ่มขึ้นตามไปด้วย เมื่อต้องการเงินใช้จ่ายในช่วงบั้นปลายชีวิต เงินเกษียณที่ได้รับอาจจะไม่เพียงพอ

เพราะฉะนั้นในช่วงที่มีรายได้ดีนั้น แพทย์จึงควรเปลี่ยนรายได้จาก Human Capital ให้กลายเป็นสินทรัพย์ทางการเงินที่สร้างรายได้ (Financial Assets) เช่นการลงทุนในพันธบัตร หุ้นกู้ หุ้นสามัญ และกองทุนต่างๆ เพื่อให้เป็นแหล่งรายได้ แทนที่การทำงานด้วยตนเองในอนาคต

อุปสรรคที่สำคัญอย่างหนึ่งก็คือแพทย์ส่วนใหญ่มักไม่ค่อยมีเวลาในการจัดการลงทุน ทำให้รายได้ส่วนใหญ่หลังจากใช้จ่ายแล้ว จะอยู่ในธนาคารในรูปแบบเงินฝากออมทรัพย์ หรือฝากประจำ ขณะที่บางส่วนก็จะซื้อกองทุนเพื่อหักลดหย่อนภาษีเพียงอย่างเดียวโดยไม่ได้คำนึงประโยชน์ของการลงทุนเช่น กองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) โดยที่จะมีแพทย์จำนวนไม่มากนักที่จะลงทุนในสินทรัพย์ที่ถือว่าค่อนข้างเสี่ยง (ถ้าไม่มีความรู้และประสบการณ์เพียงพอ) เช่น หุ้น (Capital Stock)

การที่แพทย์จำนวนไม่น้อยไม่คิดที่จะลงทุนในหุ้นเลย เนื่องจากแต่ละท่านมีความรู้ความเข้าใจว่าความเสี่ยงของหุ้นนั้นมากเกินกว่าที่ตนเองจะรับได้ โดยเฉพาะเวลาเห็นดัชนีตลาดหลักทรัพย์ขึ้นลงราวกับรถไฟเหาะ แต่ข้อจำกัดของการหลีกเลี่ยงการลงทุนในหุ้นก็คือผลตอบแทนของการลงทุนในตราสารหนี้(ซึ่งเสี่ยงน้อยกว่าหุ้น)ในบ้านเรานั้นให้อัตราผลตอบแทนค่อนข้างต่ำ โดยจากข้อมูลในอดีตย้อนหลัง 15 ปี ผลตอบแทนรวมเฉลี่ยต่อปีของดัชนีพันธบัตรรัฐบาลอายุ 1-3 ปี ต่ำกว่า 4% ขณะที่ค่าเงินเฟ้อเฉลี่ยประมาณ 3% ต่อปี เพราะฉะนั้นถ้าลงทุนในรูปแบบตราสารหนี้รวมกับการฝากเงินเพียงอย่างเดียวนั้น อาจจะเป็นเพียงแค่รักษาอำนาจการซื้อของเงินออมให้ตามทันเงินเฟ้อเท่านั้น

ขณะที่การลงทุนในหุ้นเป็นการส่งต่อเงินส่วนที่เหลือจาก Human Capital ของแพทย์ไปยังกิจการต่างๆเพื่อสร้างประโยชน์ต่อยอดผ่านการเป็นเจ้าของ Capital Stock และได้รับผลตอบแทนกลับมาทั้งในรูปของเงินปันผลและกำไรจากราคาหุ้นในอนาคต

ยิ่งถ้าการลงทุนในหุ้นเป็นระยะเวลายาวนาน ผลตอบแทนรวมที่ได้จะมีความผันผวนน้อยลงเนื่องจากมีผลตอบแทนจากเงินปันผลมาสมทบทุกปี ถึงแม้ว่าราคาหุ้นจะขึ้นลงบ้างก็ตาม

ข้อมูลที่สนับสนุนเรื่องนี้พิจารณาได้จากราคาดัชนีผลตอบแทนรวม (SET Total Return Index, SET TRI) ซึ่งเป็นดัชนีตลาดหลักทรัพย์ที่รวมเงินปันผลเข้าไปด้วยแล้ว (แตกต่างจากราคาดัชนีตลาดหลักทรัพย์ SET Index ที่พิจารณาราคาเพียงอย่างเดียว)

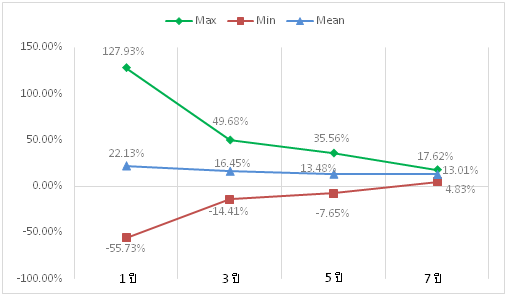

รูปกราฟแสดงอัตราผลตอบแทนเฉลี่ยต่อปี คำนวณจาก SET TRI นับตั้งแต่วันแรกที่มีการคำนวณ (2 มกราคม 2545) จนถึงปัจจุบัน (18 กุมภาพันธ์ 2557) เปรียบการลงทุนแบบระยะเวลา 1, 3, 5, 7 ปี ตามลำดับ โดยเป็นการคิดคำนวณแบบ Rolling Period Return คือเป็นค่าเฉลี่ยของการเข้าลงทุนในเวลาที่แตกต่างกัน (แต่ช่วงเวลายาวนานเท่ากัน) จะเห็นว่าอัตราผลตอบแทนเฉลี่ยต่อปี ของการลงทุนเป็นระยะเวลาเพียง 1 ปี จะมีค่าเฉลี่ยที่ 22.13% ต่อปี โดยมีค่าสูงสุด (+127.93%) และต่ำสุด (-55.73%)ที่ค่อนข้างแตกต่างกันมาก เมื่อการลงทุนเป็นช่วงระยะเวลายาวนานมากขึ้น ถึงแม้อัตราผลตอบแทนเฉลี่ยจะลดลงบ้าง แต่ความแตกต่างของค่าสูงสุดและต่ำสุดก็จะลดลงตามลำดับ แสดงถึงความผันผวนที่ลดลงข้อมูลในอดีตแสดงให้เห็นว่าถ้าลงทุนเป็นระยะเวลา 7 ปีแล้ว โอกาสขาดทุนจะไม่มีเลย (ต่ำสุดคือ +4.83% ต่อปี)

ข้อมูลที่นำเสนอนั้น เป็นภาพรวมตลาดหลักทรัพย์ในบ้านเราเพื่อสะท้อนให้เห็นว่า การลงทุนในหุ้นนั้น นอกจากให้ผลตอบแทนเฉลี่ยที่สูงแล้ว ถ้าลงทุนเป็นเวลานานพอ ความเสี่ยงที่จะสูญเสียเงินลงทุนก็ยิ่งน้อยลงไป คุณหมอทั้งหลายมาลองวางแผนเปลี่ยน Human Capital ที่เหลือเฟือให้กลายเป็น Capital Stock กันเถอะครับ