โดยมุ่งหวังเพื่อให้ได้รับกระแสเงินสดจากการลงทุนนั้นๆ

และ/หรือมุ่งหวังให้หลักทรัพย์ที่ได้ลงทุนไปมีมูลค่าสูงขึ้น

เพื่อ

- ให้คุ้มกับต้นทุนค่าเสียโอกาสที่มิได้ใช้จ่ายเงินในวันนี้

- ชดเชยอำนาจซื้อที่สูญเสียไปเนื่องจากภาวะเงินเฟ้อ

- ชดเชยความเสี่ยงที่อาจเกิดขึ้นจากการลงทุน

การ วางแผนการลงทุน เป็นกระบวนการของการ กำหนดกลยุทธ์และแผนปฏิบัติการลงทุน

เพื่อ

ให้การลงทุนได้รับผลตอบแทนบรรลุตามเป้าหมายทางการเงินที่กำหนดไว้

ภายใต้ระดับความเสี่ยงที่เหมาะสมได้อย่างมีประสิทธิภาพ

กระบวนการวางแผนการลงทุน มี 6 ขั้นตอน

1) รวบรวมข้อมูลและประเมินเป้าหมาย ของผู้ลงทุน

2) วิเคราะห์ระดับความเสี่ยงที่ยอมรับได้และข้อจำกัด ในการลงทุนของผู้ลงทุน

3) ออกแบบพอร์ตการลงทุนที่เหมาะสม กับผู้ลงทุน

4) จัดทำนโยบายการลงทุน

5) ลงทุนตามนโยบายการลงทุน

6) ติดตามและวัดผล การลงทุน

รายละเอียดของแต่ละขั้นตอนมีดังต่อไปนี้

ขั้นตอนที่ 1 การรวบรวมข้อมูลและประเมินเป้าหมาย

ข้อมูลประกอบไปด้วย

1. ข้อมูลเชิงคุณภาพ

เป้าหมายและวัตถุประสงค์การลงทุน

แบ่งตามระยะเวลาการลงทุน

- ระยะสั้น (ไม่เกิน 3 ปี) เช่น ความต้องการเงินสภาพคล่องไว้สำหรับใช้จ่าย ความต้องการเงินฉุกเฉิน ความต้องการเงินดาวน์สำหรับซื้อรถยนต์คันใหม่

- ระยะปานกลาง (3 ปี - 7 ปี) เช่น ความต้องการเงินเพื่อเป็นเงินทุนการศึกษาบุตร ความต้องการเงินดาวน์สำหรับซื้อบ้าน

- ระยะยาว (มากกว่า 7 ปี) เช่น ความต้องการเงินทุนสำหรับการเกษียณอายุ

แบ่งตามผลตอบแทนที่ต้องการได้รับจากการลงทุน

- เพื่อ ความปลอดภัย ของเงินลงทุน มีเป้าหมายการลงทุนเพื่อให้ได้รับผลตอบแทนไม่น้อยกว่าเงินเฟ้อ

- เพิ่มมูลค่า ของเงินลงทุน

- เสถียรภาพของ รายได้ ต้องการกระแสเงินสดรับเข้ามาแน่นอนเป็นประจำสม่ำเสมอ อาจอยู่ในรูปของ ดอกเบี้ยรับ และเงินปันผล

- ผลตอบแทนรวม เป็นการลงทุนผสมกันหลายวัตถุประสงค์

- ผลประโยชน์ทางภาษี เช่น การลงทุนในกองทุน RMF และ LTF

ระดับความสำคัญของเป้าหมาย

- สำคัญมาก

- ปานกลาง เช่น ต้องการปลี่ยนรถยนต์คันใหม่ หรือ ต้องการซื้อบ้านหลังที่ 2

- สำคัญน้อย เช่นต้องการมีเงินทุนสำหรับการเดินทางเที่ยวรอบโลก

ข้อจำกัดการลงทุน

เช่น ผู้รับคำปรึกษาบางคนต้องการลงทุนในตราสารความเสี่ยงสูง เช่น อนุพันธ์ หรือ ต้องการระดับสภาพคล่อง ระยะเวลาการลงทุน ที่แตกต่างกัน

ช่วงอายุ

ข้อมูลอื่นๆ เช่น

- หลักเกณฑ์ในการวัดผลการดำเนินงาน

- แนวทางในการปรับสัดส่วนเงินลงทุนในระยะสั้นเมื่อปัจจัยภายนอกเปลี่ยนแปลง

- วิธีคำนวณหาอัตราผลตอบแทนที่คาดหวัง

นักวางแผนการเงินต้องสามารถอธิบายและตัดสินใจกับผู้รับคำปรึกษาเนื่องจากอาจจะเป็นสิ่งที่ยากต่อการทำความเข้าใจ แต่ผู้ที่ทำการตัดสินใจควรจะเป็นผู้รับคำปรึกษา

2. ข้อมูลเชิงปริมาณ

สถานะการเงิน ได้แก่

- ความพร้อมการลงทุน

- สภาพคล่อง

- ภาระหนี้สิน

- ความมั่งคั่ง

- พฤติกรรมการใช้จ่าย

สถานะพอร์ตการลงทุนในปัจจุบัน

อัตราผลตอบแทนที่ต้องการ เช่น

ต้องการมีเงินจำนวน 200,000 บาท ภายในระยะเวลา 3 ปี โดยมีเงินลงทุนเริ่มต้นจำนวน 100,000 บาท อัตราผลตอบแทนที่ต้องการคือเท่าใด

นักวางแผนการเงินควรคำนวณได้โดยใช้เครื่องคิดเลขทางการเงิน

ขั้นตอนที่ 2 การวิเคราะห์ระดับความเสี่ยงที่ยอมรับได้และข้อจำกัดในการลงทุน

ต้องประเมินทั้งระดับ ความยินดีในการลงทุน (Willingness to take risk) และระดับ ความสามารถในการรับความเสี่ยง (Ability to take risk)

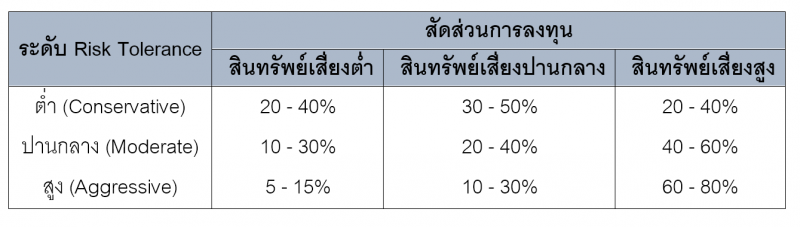

ขั้นตอนที่ 3 ออกแบบพอร์ตการลงทุน ให้เหมาะสมกับผู้รับคำปรึกษา

นักวางแผนการเงินต้องออกแบบพอร์ตการลงทุนให้สอดคล้องกับ Risk Tolerance และข้อจำกัดในการลงทุนของผู้รับคำปรึกษา

แนวทางการกำหนดสัดส่วนการลงทุนตามระดับ Risk Tolerance ของ TSI มีดังนี้

ในทางปฏิบัติ การกำหนดสัดส่วนเงินลงทุน นักวางแผนการเงินจะต้องเป็นผู้นำเสนอทางเลือกที่เหมาะสมที่สุด แต่ควรจะให้ผู้รับคำปรึกษาเป็นผู้ตัดสินใจเลือกทางเลือกการลงทุนเอง

ขั้นตอนที่ 4 จัดทำนโยบายการลงทุน

ใช้เป็นกรอบหรือแนวทางให้กับผู้จัดการเงินลงทุนใช้เป็นเกณฑ์ ในการดำเนินการลงทุนให้ หรือจัดเตรียมไว้ให้กับผู้รับคำปรึกษาในกรณีที่ผู้รับคำปรึกษาสามารถลงทุนได้เอง

รายละเอียดครอบคลุม ข้อมูลทั่วไป, เป้าหมายการลงทุน, ระดับความเสี่ยงที่ยอมรับได้, แนวทางการจัดสรรเงินลงทุน, แนวทางการวัดผลการดำเนินงาน, แนวทางการปรับสัดส่วนเงินลงทุนในระยะสั้น

ขั้นตอนที่ 5 ลงทุนตามนโยบายการลงทุน

ดำเนินการจัดทำแผนปฏิบัติการลงทุนเพื่อดำเนินการลงทุนตามนโยบายการลงทุนของแต่ละเป้าหมาย เริ่มตั้งแต่แนวทางการปรับพอร์ตการลงทุนในปัจจุบัน แนวทางการเลือกผู้จัดการลงทุน แนวทางในการติดตามและวัดผลการลงทุน

ขั้นตอนที่ 6 ติดตามและวัดผล

อาจกำหนดเป็น รายเดือน รายไตรมาส ทุก 6 เดือน หรือ 1 ปี ก็ได้ (อย่างน้อยควรมีการทบทวนทุกปี)

บทบาทหน้าที่ของนักวางแผนการเงินกับการวางแผนการลงทุน

- มีส่วน ร่วมกำหนดเป้าหมายการลงทุน ของผู้รับคำปรึกษา

- คำนวณหาอัตราผลตอบแทนที่ต้องการ ที่ทำให้ผู้รับคำปรึกษาบรรลุเป้าหมายการลงทุน

- วิเคราะห์ระดับความเสี่ยงที่ยอมรับได้และข้อจำกัด

- จัดสรรเงินลงทุนและกำหนดสัดส่วนเงินลงทุนที่สอดคล้อง

- จัดทำและนำเสนอนโยบายการลงทุน

- เขียนแผนปฏิบัติการ

- ติดตามและประเมินผล การลงทุน

เรียบเรียงจาก

หนังสือหลักสูตรการวางแผนการเงิน : ชุดวิชาที่ 2 การวางแผนการลงทุน

หัวข้อ 1.1

โดย ดร.ชาติชาย มีสุขโข CFP®